一、四季度钢材价格大幅上升

2017年国内钢材价格大幅上涨,前三季度企业利润也出现了明显上涨。单从2017年四季度来看,钢材价格平均环比仍有不同程度的上涨,具有以下特点:

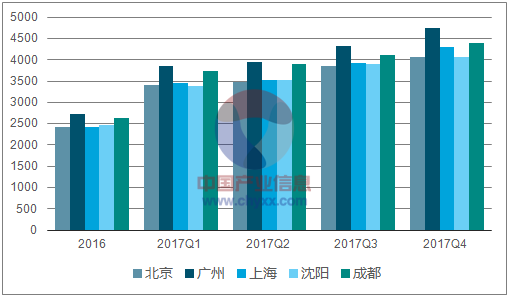

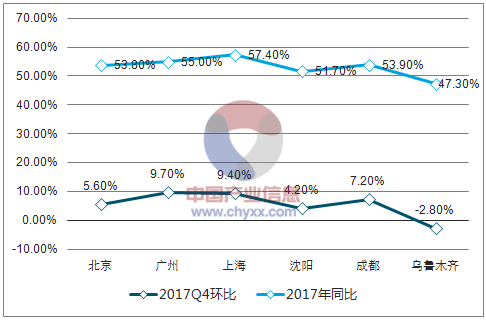

1) 螺纹钢价格南方涨幅高于北方。由于四季度北方地区天气寒冷,工地停工,北材南下,导致北方地区螺纹钢价格涨幅要低于南方地区。其中,沈阳和乌鲁木齐螺纹钢均价环比涨幅分别为4.2%和-2.8%,而同期广州和上海的均价则环比上涨了9.4%和9.7%。

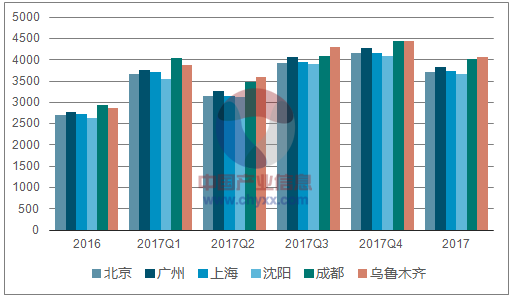

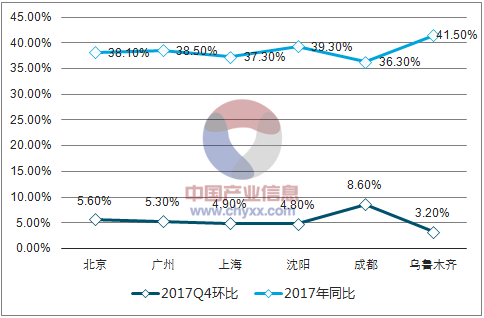

2) 南方地区螺纹钢价格涨幅高于热卷,北方地区涨幅基本一致。从不同区域2017年四季度钢材均价来看,螺纹钢价格涨幅要高于热卷,但也有较大的区域差别。特别是在广州和上海地区,螺纹钢价格环比涨幅比热卷高4-5个百分点;而由于供暖季节停产的北方地区螺纹钢价格涨幅和热卷涨幅基本一致。乌鲁木齐的热卷价格涨幅要高于螺纹钢。

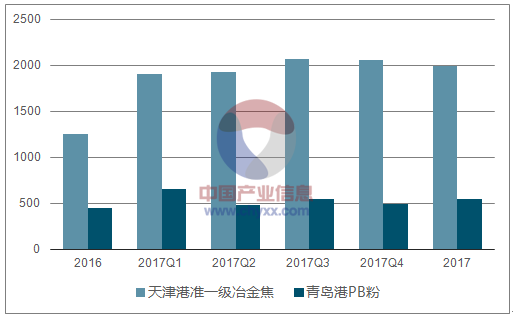

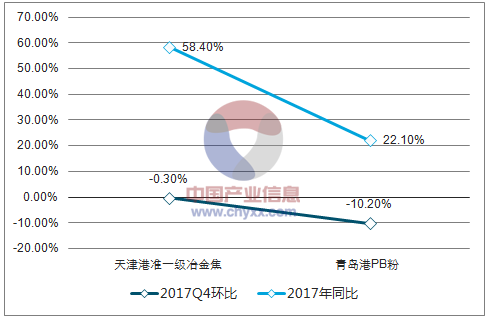

3) 钢材价格涨幅高于原料价格涨幅。2017年四季度天津港准一级冶金焦和青岛港PB粉平均价格环比分别下降了0.3%和10.2%,主要原因是由于冬季钢铁企业限产导致原料需求走弱。由于焦炭企业同样限产,所以焦炭价格涨幅下降速度要低于铁矿石价格。

另外,2017年四季度上海地区中厚板产品的价格涨幅也在8%左右,中厚板企业利润也将有一定的增长。但由于中厚板产品的特殊性,传统的中厚板生产企业,比如南钢股份、*ST华菱、鞍钢股份等,其产品多为合金钢或品种钢,和普板相比其价格和成本较难预测。 总的来看,2017年四季度钢材价格上涨,原料价格下跌,企业利润将会高于三季度。同样,不同地区有一定的差异,南方地区企业的利润增速要高于北方区域。

各区域螺纹钢价格走势(元/吨)

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国钢铁市场专项调研及发展趋势研究报告》

各区域螺纹钢价格涨幅(元/吨)

资料来源:公开资料整理

各区域热卷价格走势(元/吨)

资料来源:公开资料整理

各区域热卷价格涨幅(元/吨)

资料来源:公开资料整理

天津港准一级冶金焦、青岛港PB粉价格走势(元/吨)

资料来源:公开资料整理

天津港准一级冶金焦、青岛港PB粉价格涨幅(元/吨)

资料来源:公开资料整理

二、钢铁企业利润大幅上升

2018年螺纹钢有望继续强于热卷,主要原因有:

1) 春季复产后,板材产量有望增长较大。3月15日,限产地区复产企业中大部分为板材企业,而螺纹钢产量相对较低,复产对热卷价格有一定的压制;

2) 去产能主要涉及到长材。2018年工信部提出去产能要达到“十三五”要求的上限值,意味着2018年要继续去产能3500万吨。去产能主要针对小型 设备,比如小高炉、小转炉。而一般小高炉和小转炉对应的轧钢设备多为棒线材。因此,从这个角度来看,去产能将会影响棒线材的供应;

3) 产能置换项目多为板材项目。目前几个新建/置换项目均为板材项目。山钢日照500万吨(2050mm热轧)、纵横丰南项目800万吨(1250mm+1780mm)、首钢曹妃甸二期200万吨(无头轧制),仅上述三个项目合计产能就达到1500万吨。除此以外,置换项目中冀南钢铁、柳钢等也均是新建板材生产线。

4) 2018年将新增1560万吨电炉钢产能,大部分为棒线材。由于电炉产能利用率较低,一直在60%左右,将影响产品产量。同时,部分电炉置换产能产品结构基本不变。

1、四季度中厚板、螺纹钢和热卷毛利环比增速分别为19%、18%和7%

由于钢铁企业原料和产品价格均非常透明,因此对于普通螺纹钢、热轧卷和中厚板来说,其利润也基本透明。原料滞后一个月模拟不同产品毛利润发现,四季度吨钢毛利增速最高的为中厚板,环比增速达到19%,同期螺纹钢和热轧卷分别为18%和7%。所以,中厚板和螺纹钢线材企业的利润弹性要大大高于热卷生产企业。

主要钢材品种吨钢毛利润测算(元/吨)

时间 | 螺纹 | 热卷 | 中厚板 |

2016 | 260.4 | 462.1 | 300.9 |

2017年1月 | 216.5 | 596.8 | 248.7 |

2017年2月 | 483.3 | 691.6 | 459.8 |

2017年3月 | 715.2 | 480.8 | 518.5 |

2017年4月 | 482.2 | 120.5 | 250.5 |

2017年5月 | 730.7 | 223.6 | 325.5 |

2017年6月 | 930.7 | 578.9 | 502.0 |

2017年7月 | 1092.4 | 976.5 | 775.4 |

2017年8月 | 1237.4 | 1141.0 | 921.4 |

2017年9月 | 1033.0 | 981.8 | 858.4 |

2017年10月 | 946.5 | 966.3 | 845.0 |

2017年11月 | 1258.1 | 1071.7 | 1,014.2 |

2017年12月 | 1766.1 | 1270.3 | 1,193.7 |

2017Q1 | 471.7 | 589.7 | 409.0 |

2017Q2 | 714.5 | 307.7 | 359.4 |

2017Q3 | 1,120.9 | 1,033.1 | 851.7 |

2017Q4 | 1,323.6 | 1,102.7 | 1,017.6 |

2017 | 907.7 | 758.3 | 659.4 |

2017Q4环比 | 18% | 7% | 19% |

2017年同比 | 248.6% | 64.1% | 119.2% |

资料来源:公开资料整理

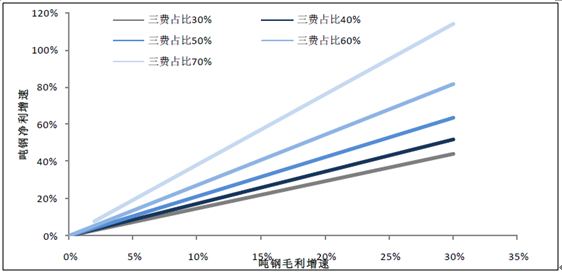

由于每个季度的三项费用差别不大,但企业之间三项费用差别很大,所以三费较高的企业,净利润的增速会大大高于其他企业。从2017年1-3季度的行业平均水平来看,三费占毛利润(营业收入-营业成本)的50%左右,但企业之间差别巨大。三钢闽光三费占毛利润的比例仅为7%,而三费水平太高也导致了部分企业的亏损。同时,税金及附加约占毛利润的5%左右。考虑到以上因素,吨钢净利增速要大大高于吨钢毛利增速,如下图所示。对于盈利企业来说,当三费占毛利比例在50%,吨钢毛利增速为18%时,则吨钢净利增速达到38%。因此,三费比较高的企业弹性相对也很大。

吨钢毛利增速与吨钢净利增速对比

资料来源:公开资料整理

2、钢铁企业四季度利润及市盈率测算

目前,安阳钢铁、柳钢股份、韶钢松山和鞍钢股份分别预告了2017年净利润情况,其中安阳钢铁受环保限产影响,四季度利润环比有所减少,韶钢松山预计有非经营性损失,因此四季度利润环比减少。柳钢股份和鞍钢股份四季度利润环比分别增加了57.1%和63.7%。 从上文模拟钢铁企业不同品种吨钢毛利润增速情况,并考虑到企业产品结构,对主要普碳钢企业利润进行预测。同时考虑到不同企业所得税比例不同,按照2017年1-3季度所得税比例进行计算。计算过程中无法考虑具体品种差异,比如宝钢股份的汽车板、硅钢等产品的利润率会大幅高于普碳热轧板,南钢股份的品种中厚板利润也将高于普碳中板。另外,假设各家企业四季度钢材产量和三季度持平。基于以上情况,对主要钢铁上市公司利润进行了估算。 从2017年利润对应PE来看,*ST华菱最低为5.8,其次为南钢股份、马钢股份、三钢闽光、方大特钢等。

贸易商建库主要考虑到目前钢材价格、明年开春钢材价格以及资金成本几个方面,贸易商理想建库螺纹钢价格在3500-3800元/吨左右。目前,上海螺纹钢价格最低下跌到3760元/吨,部分资金宽松,并且对明年开春价格较为乐观的贸易商开始主动建库。主要表现在建材交易量的大幅上涨以及钢厂库存的下降。

1) 全国建筑钢材成交量开始恢复上涨,显示部分贸易商开始建库。15日全国237家流通商成交量总计190878吨,较上一交易日增加49263万吨,增幅34.8%。随后18日交易量继续上升到203753吨,周环比增加59.1%。

2) 钢厂库存开始减少,表明贸易商主动拿货。19日螺纹钢钢厂库存下降23.14万吨,这是自12月初以来首次下降。

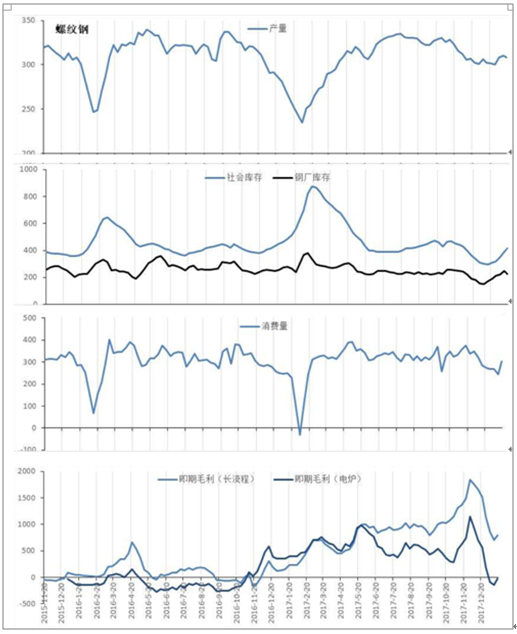

和最高点相比,螺纹钢价格大幅下跌了1150元/吨,导致部分高成本电炉企业开始亏损,螺纹钢产量也出现了下降。截止到1月19日,本周螺纹钢产量下降2.06万吨。随着原料价格的下跌,部分企业盈利开始增加。目前,长流程钢铁企业螺纹钢即期吨钢毛利润仍在800元左右。因此,长流程钢铁企业减产动力不足。

冬季/春节期间螺纹钢消费季节性下滑确定性较高,因此在钢铁企业不减产的情况下,库存会继续快速增高。2016年冬季,螺纹钢产量曾由最高的周产量337万吨,下降到最低的234万吨。主要是由于当时吨钢毛利不到200元,企业停产意愿较强。由于目前钢厂吨钢毛利仍在较高水平,企业减产动力不足,后续钢厂和贸易商仍会被动增库,价格有望继续下跌。同时,电炉钢企业成本较高,因此将会率先减产。

螺纹钢产量、库存、消费量及毛利润测算情况(万吨,元/吨)

资料来源:公开资料整理

2017年冬季环保限制了工地的施工,导致钢材消费也受到了压抑。这部分钢材消费会在2018年春季爆发。根据2017年螺纹钢周度消费峰值出现在4月末的389万吨,而产量峰值出现在7月中旬的334万吨。预计2018年螺纹钢产量峰值仍在340万吨左右,而春季消费峰值有望超过390万吨,因此春季会出现涨价去库存的情况。特别是螺纹钢经过冬季下跌后,春季行情更值得期待。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国钢材行业市场深度监测及发展规模预测报告

《2024-2030年中国钢材行业市场深度监测及发展规模预测报告》共十五章,包含中国钢铁产业上市公司数据分析,2019-2023年中国钢材企业营销分析,对中国钢材投资及趋势预测分析等内容。